IPO承销保荐费格局生变:阶梯式收费锐减 混合模式成主流

来源于:本站

发布日期:2026-01-13

证券时报记者 谭楚丹

投行首发(IPO)业务采用“阶梯式收费”的案例数量大幅减少,该模式案例占比从2023年的约38%锐减至2025年的6%,且现存的阶梯式收费案例普遍采用“递减收费比例”标准。

证券时报记者以沪深IPO市场为观察样本发现,在“募资金额×固定费率”基础上附加“保底收费或限高收费”条款的混合收费模式,已成为当前投行的主流收费方式,占比高达49%。

从上市板块收费情况看,科创板承销保荐费继续保持高位,主板与创业板承销保荐费较往年回落,而北交所费用显著提升。与此同时,券商之间的收入格局依然显示出“头部效应”。

四大收费模式浮现

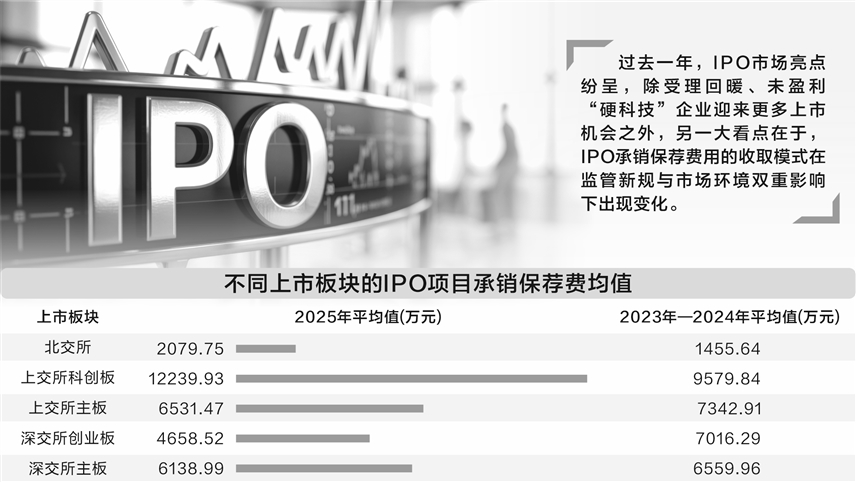

过去一年,IPO市场亮点纷呈,除受理回暖、未盈利“硬科技”企业迎来更多上市机会之外,另一大看点在于,IPO承销保荐费用的收取模式在监管新规与市场环境双重影响下出现变化。

2025年2月15日《国务院关于规范中介机构为公司公开发行股票提供服务的规定》(以下简称“新规”)正式实施,影响深远。业内人士曾向记者分析,被叫停的阶梯递增收费模式,一定程度上会刺激券商为追求收取更高费用而过度包装质量欠佳的项目上市。

新规出台之后,券商投行调整了收费策略。据记者统计,自新规生效至2025年12月31日,共有78家沪深IPO企业启动招股,收费模式可归纳为四种主要模式:

一是由主流转为非主流的“阶梯式收费”模式。该模式在2023年曾是主流,当年至少有89家沪深IPO企业采用,其中58家采用了“递增收费比例”方式,占比65%;到了2025年,仅有5家采用“阶梯式收费”,且4家明确为“递减收费比例”方式,其中,还有采用“固定费用+超募×固定费率”简化版。

二是传统的“实际募资额×固定费率”模式。2025年,有26家沪深IPO企业采用该模式,占比33%,承销费率多处于5%—9%区间。

三是在第二种模式基础上附加限制性条款的“固定费率附限额条件”模式。在2025年,采用该模式的企业达38家,占比49%,而2023年这一占比仅为25%。“附限额条件”主要是“保底收费”或“限高收费”。其中有31家采用“保底收费”,这主要因为业内对IPO的募资预期发生变化——2024年IPO市场冷清,不少项目未能足额募资。

在“保底收费”案例中,比如2025年12月上市的百奥赛图,其保荐承销费用按照“募集资金总额×保荐承销费率7.5%,且不低于9850万元”计算。在“限高收费”案例中,2025年7月上市的天富龙IPO承销费用根据“募集资金总额×7.5%-200万元”计算,最终保荐承销费合计不超过6380万元。

四是“一口价”收费模式。2025年有9家IPO企业采用此模式,占比12%。采用该模式的项目以网上直接定价发行为主,也有少数网下询价发行的项目选择此模式。

北交所IPO项目

承销保荐费增长明显

从各上市板块的IPO承销保荐费用情况来看,东方财富Choice数据显示,2025年科创板IPO项目收费居首,北交所IPO项目的费用水平实现大幅提升。

具体来看,科创板IPO项目承销保荐费的平均值达到1.22亿元,较2023年至2024年之间的平均值9579.84万元有明显提升。

其中,不乏明星项目。由中信证券保荐承销的摩尔线程,其承销保荐费达3.92亿元,规模在2019年注册制实施以来排名第5位。由华泰联合保荐的沐曦股份也以2.67亿元的承销保荐费跻身同期前20位。

相比较来看,主板市场和创业板市场的费用水平都出现下滑态势。据记者统计,沪市主板IPO项目平均承销保荐费为6531.47万元,深市主板为6138.99万元。而2023年至2024年,沪市主板平均费用为7342.91万元,深市主板为6559.96万元。

创业板费用下滑幅度更为明显。2025年创业板IPO保荐承销费平均为4658.52万元,相对2023年至2024年的7016.29万元的均值,降幅超过30%。

对此,有投行人士表示,募资市场热度变化是主要原因之一。据证券时报记者统计,2023年IPO超额募资现象较为常见,且超额规模普遍在5亿元以上,甚至有近20家IPO企业超额10亿元以上。2025年仅少数企业出现超额募资,且超额规模大多不足1亿元。募资规模的收缩,直接传导至承销费用的减少。

不过,北交所的IPO费用走出上升行情。据记者统计,北交所2025年IPO保荐承销费有所提升,平均值为2079.75万元,相比2023年至2024年的均值1455.64万元增长了43%。

有投行人士认为,当前北交所的在审企业大多从主板或创业板“转道”而来,这些企业业务具有一定规模,复杂度高,盈利能力强,中介机构也需要执行详尽的核查程序,此外,这类企业融资需求也比往年排队企业要更大,多重因素导致承销费用上升。

“头部效应”明显

从承销商角度看,2025年IPO承销市场延续“头部效应”,少数券商凭借在板块布局与项目储备上的业务优势,占据了绝大部分市场份额。

东方财富Choice数据显示,在过去一年,全行业仅有13家证券公司的IPO业务收入超过1亿元。

位居榜首的是中信证券,其2025年IPO承销保荐费接近11亿元。除前述的摩尔线程外,中信证券过去一年承销的明星项目还有影石创新(承销保荐费1.58亿元)、瑞立科密(承销保荐费1.18亿元)。

中信建投、国泰海通、华泰联合、中金公司分别以8.83亿元、8.43亿元、6.50亿元、4.91亿元依次排在第2至第5名。

记者注意到,上述投行有一个鲜明特点,即承销保荐的项目高度集中在主板、科创板,而上述板块的IPO承销保荐费用均处于高位。前三名中信证券、国泰海通、中信建投承销保荐的科创板与主板项目数量在其各自项目总量中的比重超过80%,体现出优质项目资源进一步向头部机构集中。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。